售配偶贈與屋 持有期併計

房地合一新制明年上路,中區國稅局提醒民眾,應該注意名下房地的持有期間。民眾出售配偶贈與的房地,應該把配偶的持有期間也併入計算,以判斷是符合新制還是舊制。

此外,民眾買賣自用房地、想要換屋,只要新房地在重購後五年是自住用途,就可申請適用重購抵稅的優惠。

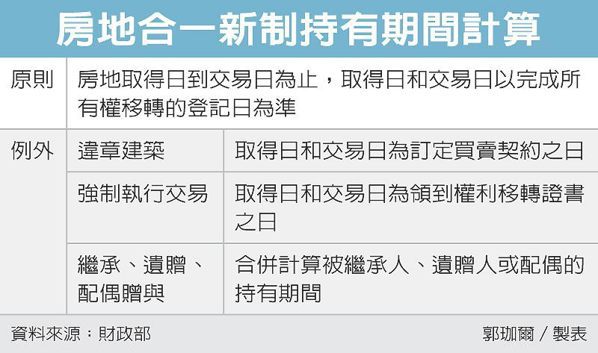

國稅局解釋,原則上房屋、土地的「持有期間」,是從房屋、土地的取得日開始計算,並算至房地的交易日為止。

交易日和取得日的認定,是以完成所有權移轉的登記日為準。如果是無法辦理建物所有權登記的違章建築,是以訂定買賣契約的日期認定;如果是被強制執行交易的房地,是按照領到權利移轉證書的日期認定。房地若是在2014年1月2日以後取得、持有期間在二年內,並在2016年1月1日後交易,就要依照新制繳納所得稅。

但如果民眾是因為繼承、接受遺贈或配偶贈與取得房地,則是屬於例外情形。民眾要把被繼承人、遺贈人或配偶的持有期間和自己的持有期間合併計算,再判斷是否適用於房地合一新制。

舉例來說,先生在2013年6月購入房地,並在2015年5月30日贈與給太太、完成移轉過戶。太太在2016年初出售,其持有期間和老公合併計算後已滿兩年,可以適用舊制計算財產交易所得,不必依照新制課稅。

此外,在房地合一新制下,民眾買賣已登記戶籍的自住房地,無論是先買後賣或先賣後買,只要是在出售前一年內沒有出租或營業用途,出售舊房地和重購新房地的完成移轉登記日差距又在兩年以內,即可適用重購退稅的優惠。換比原屋更大的房子,可以全額退稅;換成小屋,則可以按比例退稅。

不過,該筆重購的新房地,必須在重購後五年內都是自住用途。如果民眾改為其他用途,或是再移轉買賣,稅捐機關會追繳原來扣抵或退還的稅額。

2015-12-10 經濟日報 記者郭珈爾/台北報導

新百王證券股份有限公司

營業員:曾坤琦(三省一生)

地址:高雄市前金區中華三路11號B1

發富專線:07-2118888

分機電話:07-2118888轉212

聯絡專線:07-2414748、07-2419575

委任期貨商:大昌期貨股份有限公司

證券商許可證號:100年金管證總字第0066號

留言列表

留言列表