企業、個人買KY股 課稅差很大

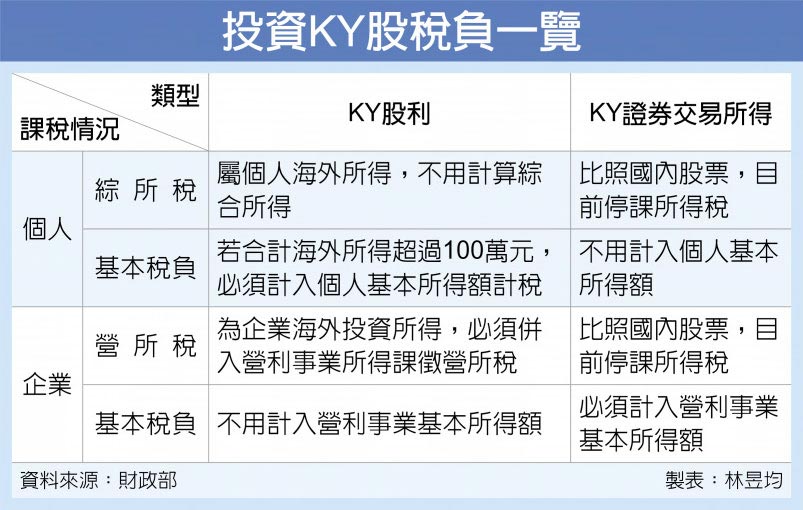

現今投資標的選擇多元,不少投資人基於節稅考量,選擇投資海外KY股。不過,若是個人獲配KY股利屬海外所得,若超過百萬元以上須計入基本所得額。而個人售出KY股賺取價差,可比照國內股票免課證券交易所得稅、也不用計入基本所得額。

而企業較吃虧,獲配KY股利屬海外投資收益,不適用所得稅法免稅規定,且必須和境內所得合併申報營所稅。此外,如果企業出售KY股賺取價差,雖然免課證券交易所得稅,但必須列入企業營利事業基本所得額計稅。

國稅局表示,KY股息是由海外發行公司支付,屬海外所得,因此稅制上比照個人或企業在海外收入。個人KY股息若超過100萬元則屬最低稅負制範圍,須計入基本所得額,若當年度個人境內外所得超過670萬元,超出部分按20%計為基本稅額,若基本稅額低於綜所稅則免繳、但超過綜所稅要補繳差額。

企業獲得KY股息,仍要按照營所稅率課徵,如果課稅所得額在50萬元以下公司,2018、2019、2020年依序適用營所稅率18%、19%、20%,其他企業則適用20%。

出售KY股票所得、也就是賺取KY股票價差,該類屬國內財產交易所得,因KY股雖是海外公司發行,但已經過我證交所或櫃買中心核准來台掛牌買賣,依證券法令規定屬於我國股票。

出售KY股票所得可適用所得稅法第4條之1規定,停止課徵所得稅,個人可免稅。但是依我國所得基本稅額條例規定,企業除課稅所得額外,如果有證券及期貨交易所得、獎勵規定的免稅所得、國際金融分行免稅所得、中小企業發展條例薪資費用加成減除金額、產創條例研發投抵等五種免稅所得,要一併列入基本所得額,並適用12%稅率計算出基本稅負,若是當年度企業營所稅低於基本稅額,企業必須補課差額。

新百王證券 電子交易CP值領先者

營業員:曾坤琦 07-241-9575

高雄市前金區中華三路11號B1

100年金管證總字第0066號

留言列表

留言列表