股權投資改變對財務報告之影響(上)-留意股權變動對損益影響

案例背景:甲公司持有乙公司40%的股權,並掌控乙公司過半數董事席次,同時乙公司其餘股東持股相對分散,故甲公司認定其對乙公司具控制力,係甲公司之子公司。

近年因受中美貿易影響,及考量大陸人工成本與環保經營成本逐漸增加,甲公司決議調整營運策略,將原委託乙公司生產之訂單改由甲公司自行生產,並逐步引進策略投資人經營,及降低對乙公司的持股比率。後續發展情況如下:

(一)乙公司嗣於108年6月改選董事會,董事席次計5席,甲公司除取得2席董事席次外,另支持一關係人續任董事,餘2席董事由原策略投資人第二大股東取得,改選後甲公司未單獨取得過半董事席次。

(二)甲公司續於109年1月,出售部分乙公司之股權予第二大股東並辭任一席董事,出售後持股降低至20%,且甲公司於出售部分股權後已非乙公司最大股東。

(三)最終甲公司於109年4月再次出售部分剩餘乙公司股權,出售後持股降至10%,且不再擁有董事席次。

問題:甲公司持有乙公司40%股權,是否對乙公司具控制力?甲公司續於108年6月、109年1月及109年4月之董事席次或持股比例異動,是否會造成甲公司對乙公司具有控制之變動及對損益之影響?

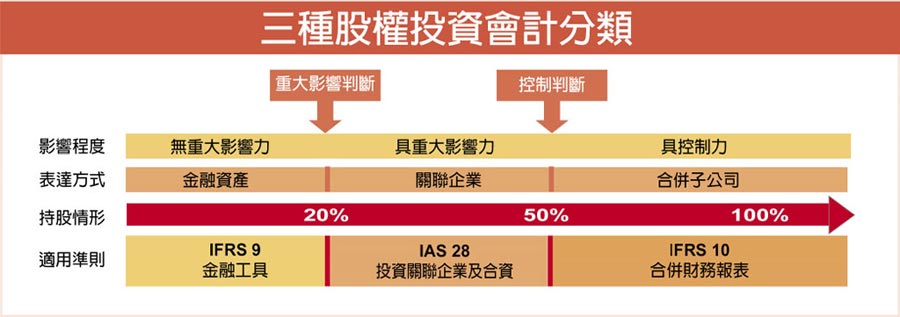

投資股票之會計處理及財務報表表達:在IFRSs的架構之中,投資股票之會計處理及財務報表表達方式,是依投資公司對被投資公司的影響程度,區分為三種處理方式。(請見下圖)

第一種是「控制」。當投資公司所獲取之權力大到可以掌控被投資公司之營運決策時(例如持股超過50%),被投資公司就成為投資公司的「子公司(Subsidiary)」,依據國際財務報導準則第10號「合併財務報表」(IFRS 10)規定,必須將子公司所有資產與負債納入合併財務報告中。

第二種是「重大影響」。當投資公司可以重大影響被投資公司營運決策時(例如在董事會擁有席次),被投資公司就成為投資公司的「關聯企業(Associate)」,此時投資公司依據國際會計準則第28號「投資關聯企業及合資」(IAS 28)規定,帳列單一會計項目(採用權益法之投資),同時,對於該被投資公司要採用權益法處理,亦即依持股比例認列被投資公司經營成果為投資損益。

第三種則是「無重大影響」。當投資公司對於被投資公司,既沒有控制也沒有重大影響時,則該單純財務型投資須依據國際財務報導準則第9號「金融商品」(IFRS 9)規定,以單一會計項目分類為金融資產,並以市場上的公允價值衡量。

在這三層級截然不同的會計原則規範架構下,當投資因股權增減變動導致所處之層級有所改變時,會計處理對財務報表之影響亦不同,以下將透過案例說明上開會計處理。

具有控制:甲公司掌控乙公司過半數董事席次,且為乙公司最大股東,在其餘股東持股相對分散下,甲公司掌控乙公司主要營運決策,爰依IFRS 10判斷甲公司對乙公司具有控制,因此,甲公司應依IFRS 10規定,將乙公司納為合併個體,乙公司所有之資產、負債、收入、成本、費用等項目均列入甲公司的合併財務報告中,因此,甲公司合併財務報告包含了乙公司的財務狀況及經營結果。(請見上圖)

維持控制:乙公司於108年6月改選董事會,改選後甲公司雖未取得過半董事席次,但考量乙公司董事會多數成員仍為甲公司的關係人,同時考量乙公司先前股東會表決型態,及其餘股東持股相對於甲公司仍相當分散下,甲公司判斷依法仍具有單方面主導乙公司股東會及董事會(攸關活動)的實際能力,因此,甲公司仍繼續對乙公司維持控制,依IFRS 10規定,將乙公司繼續納入合併財務報告。

新百王證券 電子交易CP值領先者

營業員:曾坤琦 07-241-9575

高雄市前金區中華三路11號B1

100年金管證總字第0066號

留言列表

留言列表