股權投資改變對財務報告之影響(下)-喪失控制、喪失重大影響 大不同

繼股權投資改變對財報報告影響(上),詳細說明「具有控制」及「維持控制」之後,下篇將針對「喪失控制」及「喪失重大影響」作深入剖析。

喪失控制

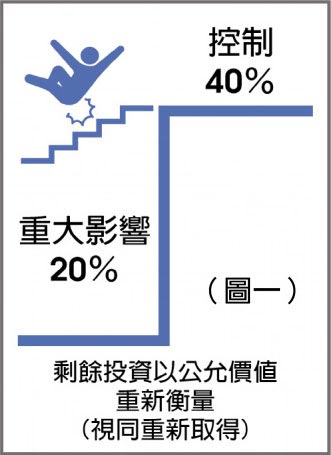

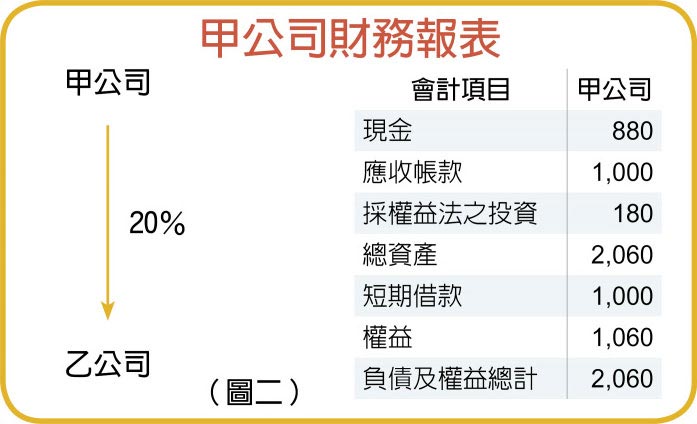

甲公司於109年1月出售部分乙公司股權,因持股降至20%,且非最大股東,並在乙公司董事會不再具有單方面主導地位,經評估對乙公司喪失控制,甲公司應依IFRS 10規定,於喪失控制起停止納入合併財務報告。但因甲公司於本次交易後,仍在乙公司董事會擁有席次,經評估具有重大影響,因此,投資轉為關聯企業,並依IAS 28規定採權益法處理。

(見圖一)

如前所述,「具有控制」與「不具控制」,屬於截然不同的經濟情況。當甲公司對乙公司喪失控制時,除要將合併財報中屬於乙公司所有資產負債項目予以除列外,對於剩餘投資部位(即20%持股)應該要視為重新取得,必須以喪失控制日之公允價值重新認列為關聯企業投資之再取得成本,這些變動項目與處分股權價款差額,即是此次出售全部乙公司資產與負債導致喪失控制的處分損益,列入當期損益中。

當甲公司對乙公司喪失控制時,視為編製範圍的全新開始,將合併報表中乙公司的全數資產負債除列(廠房及設備500元,非控制權益300元),認列因出售20%股權取得現金180元、再取得剩餘20%股權的採權益法投資(公允價值)180元及視同全部處分利益(差額)160元。自此乙公司就不再列入甲公司之合併財報,改依權益法處理。(見圖二)

喪失重大影響

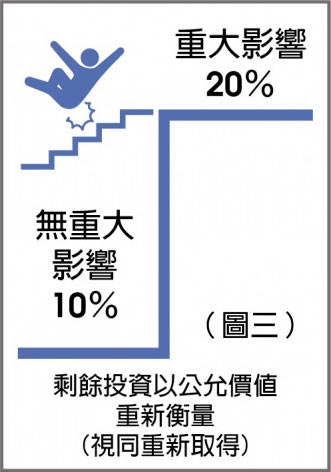

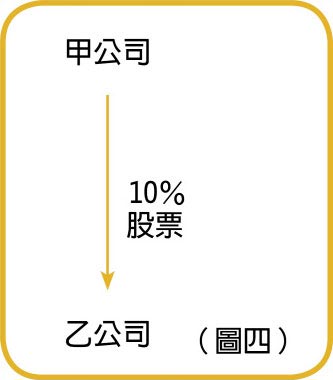

甲公司於109年4月又出售乙公司股權,降至僅有10%,且不再擁有任何董事席次,經評估對乙公司已喪失重大影響。依IAS 28規定,甲公司應停止採用權益法,此投資轉為金融資產投資,並依IFRS 9規定分類為透過損益按公允價值衡量之金融資產。(見圖三)

如前所述,從「具有重大影響」變成「不具重大影響」,又是再一次的經濟情況改變,甲公司必須要將帳列對乙公司之採權益法投資除列,與乙公司有關之權益項目(例如國外營運機構財報換算之兌換差額等)也應一併除列,而對乙公司剩餘投資部位(即10%之持股)應再視為重新取得,以喪失重大影響日之公允價值重新認列為金融資產(投資之再取得),所有變動項目與出售價款間差額,即為出售股權處分損益,列入當期損益

因此,當甲公司對乙公司喪失重大影響時,即不再依採權益法投資之單一項目認列乙公司經營結果時,視為編製範圍的全新開始,將財報中對乙公司權益法投資180元全數除列,認列因出售10%股權的取得現金100元、再取得剩餘10%股權的金融資產(公允價值)100元及視同全部處份利益20元。自此乙公司的經營結果,就不再列入甲公司的財報,對乙公司10%剩餘投資,改依市場上的公允價值衡量。(見圖四)

結語

當投資公司因買賣投資標的,造成股權投資在「控制(子公司)」、「重大影響(關聯企業)」及「無重大影響(金融資產)」三層級中變動時,都會造成該項股權投資在財報分類、會計處理及表達的重大改變。

也因為投資的經濟情況大幅改變,此類出售部分股權的交易,將導致實質出售全數股權的會計效果,對當期損益可能有較重大的影響。

因此,投資人應多留意企業股權投資持股比率變動或調整,若導致取得或喪失控制、亦或取得或喪失重大影響,都將導致實質地出售既有的全部股票,而認列全數的處分利益或損失,對交易當期損益表及每股盈餘可能造成顯著影響,惟此為一次性的會計處理效果,投資人宜正確地解讀其經濟行為,以免過度反映於投資決策上。

另外,值得一提的是,企業依據會計準則判斷是否對被投資公司具有控制或重大影響時,尚需考量相關會計準則規範的眾多要素,以綜合判斷之,尚不宜逕以企業對被投資公司董事席次變動即逕予認定。

新百王證券 電子交易CP值領先者

營業員:曾坤琦 07-241-9575

高雄市前金區中華三路11號B1

100年金管證總字第0066號

留言列表

留言列表